Bolånetaket infördes i Sverige 2010 och innebär att banker inte för låna ut mer än 85 % av bostadens värde. Sedan dess är termerna bottenlån och topplån inte alls lika vanliga.

Topplån innan bolånetaket

Även innan bolånetaket var det få banker som ville ge ett bolån som motsvarade hela bostadens köpeskilling. Topplån brukade då vara ett sätt att ändå kunna låna till hela bostadens värde – där bolånebanken delade upp bolånet i två delar med olika risknivå och räntesatser.

Den stora delen, som hade bostaden som säkerhet, kallades bottenlån – medan topplånet var ett lån utan säkerhet som hade en högre ränta. I praktiken var alltså topplånet ett blancolån.

Så stort brukade topplånet vara

Innan bolånetaket brukade bottenlånet täcka maximalt 75-80 % av bostadens värde, och ett topplån kunde vara på 5-20 % av bostadens värde, beroende på hur stort topplån du fick beviljat.

Gjorde det möjligt att låna till större del av bostaden

På så sätt kunde du låna till en större del bostadens värde – ibland hela värdet – utan att banken tog en alltför hög risk i att låna ut pengar till dig. I bottenlånet fanns det nämligen marginal för en viss värdeminskning på bostaden, samtidigt som topplånet var utan säkerhet och hade dig som låntagare som betalningsansvarig.

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Räntan är rörlig och sätts individuellt. För ett annuitetslån på 310 000 kr med 12 års löptid, nominell ränta % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan %. Totalt belopp att betala: kr. Månadskostnad: kr fördelat på betalningstillfällen. Uppdaterat 2020-09-09. Advisa arbetar med 40 kreditgivare. Din ansökan kommer att skickas till de kreditgivare som bäst matchar din profil. Återbetalningstid 1-20 år. Maximala räntan är 21,99%. Räntespann mellan: 4,50% - 21,99%. (Uppdaterat augusti 2025).

I dag kallas alltså hela bolånet, upp till 85 % av bostadens värde, helt enkelt för bolån. Dagens bolån är ett och samma med samma ränta – till skillnad från tidigare uppdelning med botten- och topplån.

Resterande 15 % måste du stå för själv, i form av en kontantinsats.

Dagens “topplån” – ett sätt att finansiera kontantinsatsen

I dag finns det vissa aktörer som använder termen topplån om ett kontantinsatslån. Egentligen är det två skilda saker, men det topplånet och kontantinsatslånet har gemensamt är att de hjälper dig att låna till en större del av bostaden.

Har du inte möjlighet att spara till hela summan av de 15 % som krävs i kontantinsats när du köper bostad kan du nämligen undersöka möjligheten att låna till kontantinsatsen.

Jämför för lägst ränta

Att ta ett lån för att finansiera kontantinsatsen kan påverka villkoren du får på ditt bolån, speciellt om det du vill låna till en större del av kontantinsatsen. Att du tar ytterligare ett lån kan anses påverka din betalningsförmåga enligt bolånebanken – varpå räntesatsen eller lånelöftet kan förändras.

Om du ändå känner att du vill ta ett lån för kontantinsatsen är det därför viktigt att du får så låg ränta som möjligt. Det hittar du genom att jämföra privatlån genom Advisa.

Bud från över 40 långivare

När du söker ett lån genom oss får nämligen alla våra partners chansen att ge dig ett bud, trots att vi endast tar en kreditupplysning via UC.

På så sätt kommer du att hitta långivaren som ger just dig lägst ränta. Men kom ihåg att inte låna mer än du behöver – och att det alltid är bäst om du kan spara ihop till kontantinsatsen.

Banker som fortfarande har topplån

I de sällsynta fall som bolånebanker fortfarande delar upp sina bolån som bottenlån och topplån, är det för att de har satt ett eget tak på hur stor del av bostadens värde de vill låna ut med bostaden som säkerhet.

Topplånet kompletterar ett mindre bolån

Exempelvis kan långivaren ha satt ett tak på sina bolån med säkerhet för 75 % av bolånets värde – i form av ett bottenlån. De kan då erbjuda ett topplån på resterande 10 %, i form av ett blancolån med en högre ränta.

Bolånet och topplånet ihop kan i detta fall dock inte överstiga 85 % av bostadens värde.

Så här kan det se ut hos de banker som fortfarande delar upp sina bolån i två olika risknivåer.

Topplån inte samma sak som lån till kontantinsats

Som vi nämnt tidigare får du bara låna upp till 85 % av bostadens köpeskilling, och återstående 15 % ska vi själva stå för genom en kontantinsats. På senare tid har det dock blivit allt vanligare att låna till kontantinsats i form av ett privatlån utan säkerhet, även kallat blancolån.

Topplån egentligen bara upp till 85 %

Topplån i sin rätta bemärkelse används endast när bottenlånet är lägre än 85 %, för att då täcka mellanskillnaden på bottenlån och kontantinsats. För att inte bli förvirrad är det bra att känna till att en del aktörer väljer att definiera lånet till kontantinsatsen som ett topplån även när bottenlånet är på 85 %.

I det fallet tar du egentligen ett blancolån men eftersom det läggs ”på toppen” av ditt bottenlån så kallas även detta lån ibland för topplån. På Advisa särskiljs topplån och privatlån på ett korrekt sätt.

Därför brukade bankerna skilja på topplån och bottenlån

När du tar ett bolån baseras belåningen på det nuvarande marknadsvärdet för bostaden. Marknadsvärdet kan både stiga och sjunka under tiden du äger bostaden. Stiger det är förstås alla glada, men sjunker det blir saker och ting inte lika roliga. Det är då bolånets olika andelar i bottenlån och topplån brukade spela in.

Försäkrade banken mot en värdeminskning

Anledningen till varför banken hade denna indelning av lån är för att de vill vara säkra på att de kan få tillbaka pengarna även om priserna på bostadsmarknaden sjunker, eftersom banken har din bostad som säkerhet.

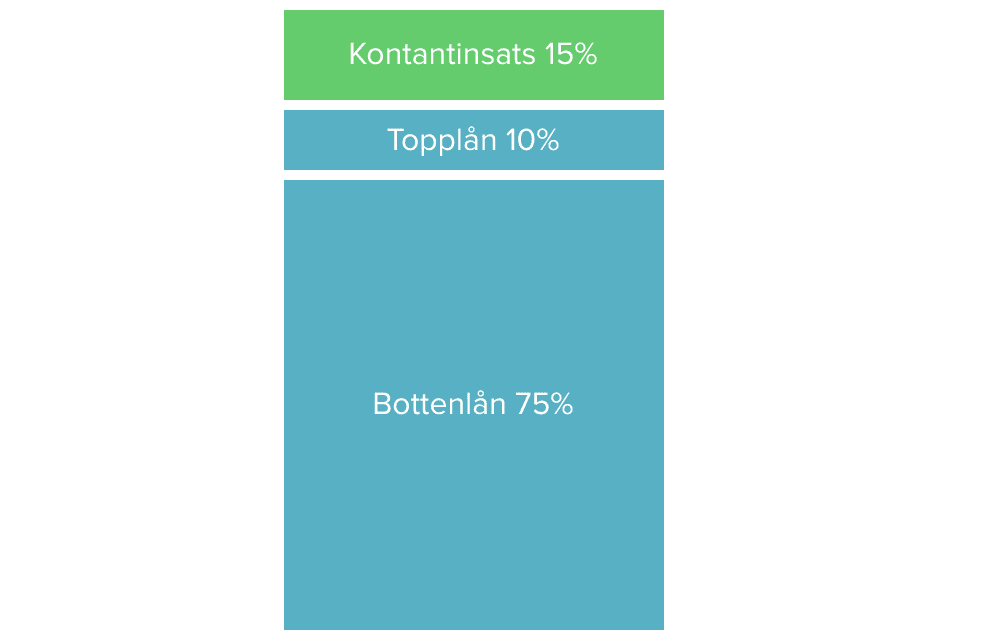

Låt säga att du har köpt en lägenhet värd 2 miljoner kronor med följande belåning:

Bottenlån: 1 500 000 (75 procent)

Topplån: 200 000 (10 procent)

Kontantinsats: 300 000 (15 procent)

Går lägenhetspriserna ner 15 % så är det först vår egna kontantinsats som försvinner på 300 000 kronor. Fortsätter lägenhetsspriserna att sjunka ytterligare 10 % ner till 25 % totalt, är det i nästa steg kapitalet som topplånet baseras på som riskeras. Det är först när priserna, i det här fallet, sjunker mer än 25 % som bottenlånet börjar riskeras.

Topplånet och kontantinsatslån högre risk – och ränta

På så sätt ligger först kontantinsats och sen topplån som ett skydd över bottenlånet. Det är också därför topplånet är av högre risk än bottenlånet och därmed har högre ränta än bottenlånet. Enligt samma logik blir lån till kontantinsats än mer riskfyllt för en långivare vilket gör att sådana lån oftast har en högre ränta.

Amortering och ränta

Eftersom den belåning som ligger ”på toppen”, nära bostadens marknadsvärde, innebär en större kreditrisk för banken då värdet på en bostad kan sjunka, tillkommer det en högre ränta för dig som kund jämfört med bottenlånet där banken har en säkerhet för lånet.

Det vanligaste är att topplånet eller kontantinsatslånet ges mot en rörlig ränta med krav på amortering (men även fast ränta kan förekomma). Amorteringskravet ligger ofta på 10-20 år.

Samtidigt har bolånet nästan alltid fast ränta som binds upp till 12 år, med en amorteringstid på 30-60 år.

Tänk på amorteringskravet

Numera är det krav på amortering för samtliga nya lån efter 1 juni 2016. Dessa innebär att du måste amortera beroende på din belåningsgrad.

Om du har en belåningsgrad på över 70 % av bostadens värde måste du amortera 2 % årligen.

Om du har en belåningsgrad i spannet 50-70 % måste du amortera 1 % årligen.

Om du har en belåningsgrad under 50 % behöver du inte amortera på ditt bolån.

Detta gäller alltså bara bolån tecknade efter juli 2016. Har du tagit ditt bolån innan dess omfattas du inte av amorteringskravet.

Amorteringstakt och belåningsgrad bedöms baserat på bostadens marknadsvärde som högst får omvärderas vart femte år, så länge inga större förändringar har skett.

Räkna så att du har råd med ränta och amortering

Tänk därför på att – om du har möjlighet att ta ett topplån eller ett lån till kontantinsatsen utöver ditt bolån – att räkna ihop alla kostnader så att du har råd att betala för dina lån varje månad. Lånen du inte har råd att betala är alltid de som blir dyrast.

Flera år som ekonomi- och näringslivsreporter har gett Povel ett fundament för att leverera lättbegripliga texter inom privatekonomi här på Advisa.se.

Vanliga frågor och svar

Vad är ett topplån?

Sedan bolånetaket infördes 2010 finns begreppen botten- och topplån inte kvar. Dock kan de användas hos gemene man ibland. Topplån är en mindre del av bolånet som oftast ligger i intervallet 70 % till 85 % av köpeskillingen. Den större delen av bolånet kallas bottenlån.

Finns topplån kvar?

Innan bolånetaket pratade man oftare om botten- och topplån när man lånade till hus eller lägenhet. Det var en indelning av ditt bolån i två olika risknivåer, där topplånet stod för den mindre säkra delen och hade högre ränta. Sedan kravet på kontantinsats infördes brukar hela delen av bolånet bli ett bottenlån. Topplån finns därför inte kvar som en produkt vid bolån.

Har topplån högre ränta?

Eftersom den belåning som ligger “på toppen” är närmare bostadens marknadsvärde innebär det en större risk för banken, utifall att värdet på bostaden sjunker. Därför hade topplån högre ränta än resterande bolånet. För att få lägsta möjliga ränta bör du jämföra lån från olika banker genom Advisa.

Är topplån och kontantinsatslån samma sak?

Nej, oftast hade även topplånet bostaden som säkerhet, även om det var mer likt ett privatlån och hade högra ränta än bottenlånet. Lånar du till kontantinsats i dag har det inte bostaden som säkerhet. För att få lägsta möjliga ränta på ditt privatlån kan du jämföra lån från olika banker och långivare genom Advisa.