Ordlista:

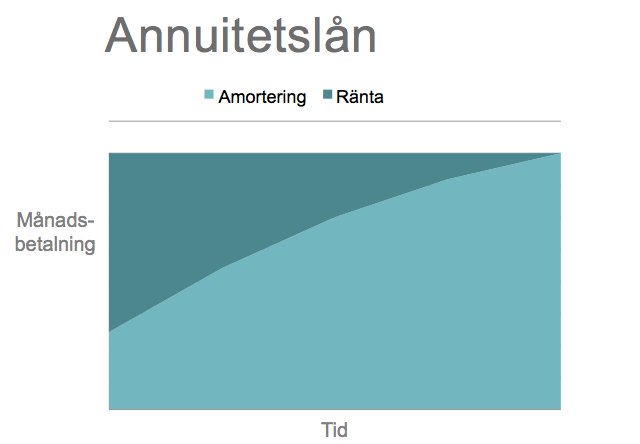

Annuitetslån - Vad är ett annuitetslån?

Annuitetslån innebär att låntagaren under hela låneperioden periodiskt erlägger ett fast belopp (annuitet) som innefattar både ränta och amortering. Syftet med denna låneform är att låntagaren betalar ett konstant belopp vid varje betalningstillfälle under hela löptiden. I den här artikeln går vi igenom vad annuitetslån är för någonting, hur det skiljer sig från lån med rak amortering samt för- och nackdelar med de olika amorteringsplanerna.

*Räntan är rörlig och sätts individuellt. För ett annuitetslån på 0 kr med 12 års löptid, nominell ränta NaN % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 0 %. Totalt belopp att betala: 0 kr. Månadskostnad: 0 kr fördelat på 144 betalningstillfällen. Uppdaterat 2020-09-09. Advisa arbetar med 40 kreditgivare. Din ansökan kommer att skickas till de kreditgivare som bäst matchar din profil. Återbetalningstid 1-20 år. Maximala räntan är 33,99%. Räntespann mellan: 5,20% - 33,99% (Uppdaterat februari 2024).

Annuitetslån eller rak amortering?

När du betalar tillbaka ett lån består månadsbetalningen av två delar; räntekostnaden och återbetalningen av skulden (amortering). Räntekostnaden är resultatet av räntesatsen (räntan) multiplicerat med den återstående skulden. På så vis sjunker räntekostnaden i takt med att den återstående skulden amorteras ner. Det innebär att räntekostnaden för lånet är som dyrast i början av lånets löptid och billigast i slutet.

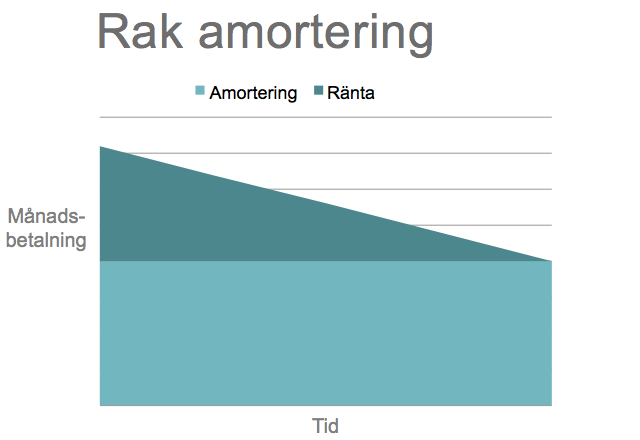

Rak amortering

Väljer du att amortera lika stor summa varje månad kommer räntekostnaden, och därmed också månadsbetalningen för lånet, sjunka för varje månad som går. Det är detta återbetalningssätt som kallas för rak amortering. Nackdelen med rak amortering är att den höga månadsbetalningen i början av lånets löptid kan bli ansträngande för ekonomin. Då finns ett annat lånealternativ som kallas annuitetslån.

Annuitetslån

Tar du ett annuitetslån får du förmånen att amorteringsplanen läggs upp så att du att alltid betalar ett lika stort belopp, ränta och amortering, varje månad. Det innebär att din månadskostnad i början av återbetalningsperioden består av en högre andel räntekostnad och en mindre andel amortering. I slutet av perioden består månadskostnaden av en högre andel amortering och en mindre andel räntekostnad. Genom att välja annuitetslån kan man alltså jämna ut månadsbetalningarna över tid.

Serieamortering

Ett tredje, men ganska ovanligt amorteringsalternativ, är serieamortering. Då ökar man successivt sin amortering under återbetalningsperioden. Ofta sker detta i årsplaner då man bestämmer att man exempelvis vill amortera 5 procent av skulden under år ett, 10 procent under år två och så vidare. Detta kan lämpa sig bra om man vill anpassa sin amortering efter förväntad inkomstökning. Denna amorteringsform är mycket ovanligt i Sverige idag.

När ska du välja ett annuitetslån?

Den främsta fördelen med annuitetslån är att man betalar samma annuitetsbelopp varje månad, vilket innebär att du får ett lån vars avbetalningsplan är lättöverskådlig. Dessutom slipper du höga månadsbetalningar i början av lånets löptid, vilket kan vara förmånligt för dig som har en ansträngd ekonomi.

Om man exempelvis köper sin första bostad och finansierar kontantinsatsen med ett privatlån kan det ofta vara så att man tjänar mindre i början av återbetalningsperioden och då kan ett annuitetslån vara en bra lösning. Beroende på vilken period man befinner sig i livet kan alltså annuitetslån passa mer eller mindre bra.

Om den ekonomiska framtiden är osäker kan det däremot vara bra att försöka amortera så mycket som möjligt i början av perioden för att kunna se fram emot en successivt minskad månadskostnad, dvs rak amortering.

En annan nackdel med annuitetslån är att totalkostnaden för lånet blir högre i och med den låga amorteringstakten i början av återbetalningsperioden. Annuitetslån kan därför vara en bra lösning för att hålla utgifterna jämna över tid om man är villig att i slutändan betala en högre totalkostnad för lånet.

Vad händer med annuitetslånet om räntan ändras?

En förutsättning för att annuiteten ska vara oförändrad är att räntan inte ändras under återbetalningsperioden. Om räntan höjs eller sänks finns det två alternativ att hantera detta på:

- Du behåller samma månadsbetalning – bibehållen annuitet

Den här lösningen innebär att om räntan förändras betalar du fortfarande samma månadsbetalning. Om räntan höjs betyder det att andelen räntekostnad i månadsbetalningen höjs och andelen amortering minskar. Fördelen med den här lösningen är att du undviker chockhöjningar av månadsbetalningen. Nackdelen är att, i och med att du amorterar mindre varje månad, kommer det också ta längre tid innan du betalat tillbaka lånet. Du kan då alltså tvingas dras med lånet längre än du tänkt dig. Om så är fallet bör långivaren kontakta dig och informera dig. - Månadsbetalningen justeras efter räntan – ändrad annuitet

Detta är motsatsen till bibehållen annuitet vilket innebär att lånets löptid är oförändrad men att månadsbetalningen justeras för den nya räntan. Nackdelen med detta är att du inte vet i förväg vad din exakta månadsbetalning kommer att bli, men fördelen är att du kommer ha betalat tillbaka lånet enligt din ursprungliga plan.

Sammanfattning – När ska du välja annuitetslån?

- Du vill ha samma månadsbetalning varje månad

- Du har mindre betalningsförmåga i början av perioden och högre i slutet

- En jämn månadsbetalning är viktigare än den totala kostnaden för lånet

Sammanfattning – När ska du välja rak amortering?

- Du vill blir av med lånet så fort som möjligt

- Du vill minska din månadsbetalning successivt

- Din betalningsförmåga i början av perioden är hög

Om oss

Vi på Advisa vill att alla ska betala så lite som möjligt för sina lån. Därför har vi samlat flera långivare som får konkurrera om att få dig som kund. Fyll i dina uppgifter för att komma igång!

Advisa är ingen bank, vi är låneförmedlaren som söker ditt lån hos flera långivare. Sedan starten 2011 har vi jämfört lån åt över 263 000 kunder. För din trygghet står Advisa under tillsyn av finansinspektionen.

Vår tjänst

Oavsett om du vill ta ett nytt lån eller vill lösa befintliga lönar det sig att jämföra låneförslag från flera banker och andra långivare.

- Kostnadsfritt och du binder dig inte till något

- Säker ansökan – vi hanterar uppgifter säkert

- Lånejämförelse – vi står på din sida

Vanliga frågor och svar – Annuitetslån

Vad är annuitetslån?

Vid ett annuitetslån betalar du samma, fasta belopp under hela låneperioden. Beloppet innefattar både ränta och amortering, vilket innebär att du amorterar mer och mer i takt med att räntan blir mindre – men beloppet för dig som låntagare är detsamma under hela löptiden.

Kan man lösa ett annuitetslån?

Ja, som låntagare har du alltid rätt att lösa lån i förtid, även annuitetslån.

Vad är bra med ett annuitetslån?

Det fiffiga med annuitetslån är att du hela tiden betalar samma belopp för ditt lån. Vid rak amortering är beloppet högre i början för att sedan sjunka i takt med att du betalar av lånet. Det kan göra att de första betalningarna blir ansträngande för din ekonomi.

Vad är skillnaden mellan annuitetslån och rak amortering?

Din månadsbetalning på lån består av två delar, ränta och amortering. Vid rak amortering är beloppet du amorterar alltid detsamma – och när man lägger på räntan gör det att ditt månadsbelopp är som högst i början för att sedan sjunka i takt med att du betalar av lånet. Vid annuitetslån har man i stället bestämt ett fast månadsbelopp, där beloppet då i början mer består av ränta – för att sedan övergå till att bestå av mer amortering.